Страхование от критических заболеваний - это долгосрочный вид страхования, обеспечивающий единовременные выплаты в случае заболевания одной из указанных в полисе серьезных болезней или применения дорогостоящих видов лечения.

Многие люди, когда сталкиваются с серьезным заболеванием, оказываются финансово неподготовленными, несмотря на наличие полиса обязательного медицинского страхования. С помощью полиса страхования от критических заболеваний можно позволить себе платное лечение и восстановление не думая о финансовых вопросах.

Именно страховые компании ввели в практику понятие «критическое заболевание». Список критических заболеваний пока не очень велик, но с каждым годом он постепенно растет. Как правило, страховые компании относят сюда следующие заболевания и состояния:

- злокачественные и доброкачественные опухоли

- иные онкологические заболевания

- инсульт

- инфаркт миокарда

- болезнь Альцгеймера

- болезнь Паркинсона

- паралич

- рассеянный склероз и др.

- слепота

- терминальная почечная недостаточность

- утрата конечностей, речи или слуха

Данный список не является окончательным и зависит от продукта, предлагаемого конкретной страховой компанией.

ФАКТОРЫ, ОПРЕДЕЛЯЮЩИЕ СТОИМОСТЬ ПОКРЫТИЯ КРИТИЧЕСКИХ ЗАБОЛЕВАНИЙ

- возраст и пол застрахованного

- текущее состояние его здоровья (на момент оформления полиса страхования)

- наличие вредных привычек

- наличие критических заболеваний

- размер страховой выплаты

- лимит по оказанию медицинских услуг

КОМУ НЕОБХОДИМА СТРАХОВАЯ ЗАЩИТА ОТ КРИТИЧЕСКИХ ЗАБОЛЕВАНИЙ В ПЕРВУЮ ОЧЕРЕДЬ?

- каждому взрослому, который рискует потерять источник дохода, в результате обнаружения заболевания

- каждому, кто является кормильцем семьи

- людям, чья профессия связана с повышенным риском: полицейские, водители, строители, моряки и другие

- спортсменам

- одиноким и престарелым людям

ПРИМЕРЫ СТРАХОВАНИЯ:

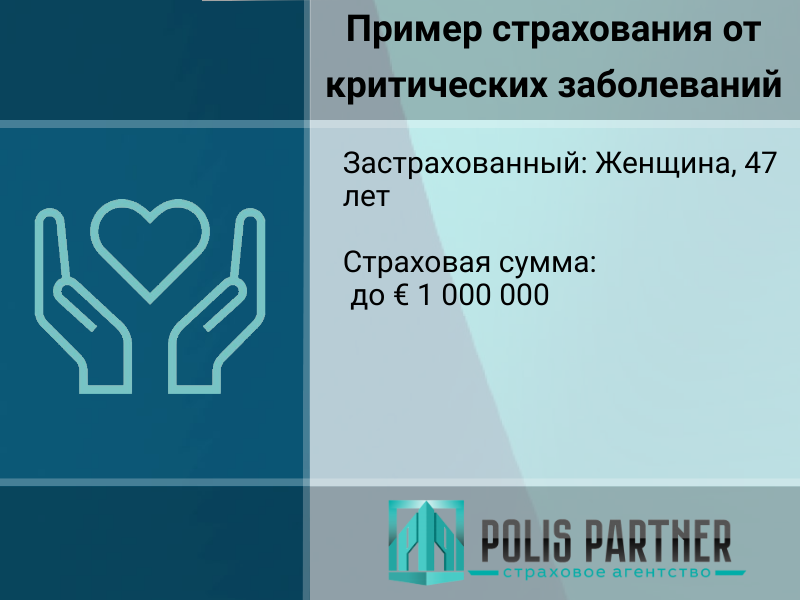

Кейс по страхованию от критических заболеваний

В данном примере мы показываем реальные условия и тарифы, исходя из поступающих запросов на страхование

Данный кейс (пример страхования) носит информационно-ознакомительный характер и не является публичной офертой

Наши преимущества

- Оформление от 1 дня

- Более 10 страховых компаний

- Возможность оплаты полиса в рассрочку

- Большой выбор программ страхования

- Программа лояльности клиентов

Получить консультацию

Скидки