Залоговое страхование имущества – это вид банковского страхования, используемый при кредитовании физических лиц, где в качестве предмета залога выступает объект недвижимости (квартиры в многоквартирных домах, индивидуальные строения, земельные участки и прочие), имеющий целью защитить интересы кредитора и обеспечить исполнение обязательств заемщика, в случае наступления непредвиденных обстоятельств, повлекших за собой утрату или повреждение объекта недвижимости.

Данный вид страхования является обязательным при кредитовании с использованием объекта залога, регулируется Федеральным законом от 16.07.1998 N 102-ФЗ (ред. от 05.10.2015) «Об ипотеке (залоге недвижимости)», Статья 31. Страхование заложенного имущества. Страхование ответственности заемщика и страхование финансового риска кредитора (в ред. Федерального закона от 23.06.2014 N 169-ФЗ).

ОСОБЕННОСТИ СТРАХОВАНИЯ ЗАЛОЖЕННОГО ИМУЩЕСТВА

Залоговое имущество страхуется от рисков его повреждения или утраты, для обеспечения обязательств заемщика по возврату кредита. По условиям договора страхования Выгодоприобретателем выступает банк (Залогодержатель), а страховая сумма при этом может быть полной или частичной от стоимости объекта. Последний вариант практикуется, когда полная стоимость заложенного имущества превышает размер обеспеченного залогом требования. Страхование осуществляется на сумму не ниже залоговой стоимости объекта. В отличие от классического страхования квартир или индивидуальных строений, при залоговом страховании обязательной защите подлежат только конструктивные элементы объекта, а элементы отделки, инженерное и техническое оборудование страхуются по желанию страхователя. Согласно требований аккредитации банка, страхования компания должна обеспечивать защиту объекта по максимальному пакету рисков.

СТРАХОВЫЕ РИСКИ

I.Стандартный список страховых случаев

- Пожар, взрыв

- Залив

- Противоправные действия третьих лиц

- Стихийное бедствие

- Падение на застрахованное имущество летательных аппаратов или их частей

- Падение инородных объектов

- Наезд/навал

- Конструктивные дефекты

ПЕРЕЧЕНЬ ДОКУМЕНТОВ ДЛЯ СТРАХОВАНИЯ ЗАЛОЖЕННОГО ИМУЩЕСТВА

ДЛЯ СТРАХОВАНИЯ КВАРТИРЫ (КОМНАТЫ) В МНОГОКВАРТИРНЫХ ДОМАХ

- паспорт заемщика

- кредитный договор

- график погашения по кредиту / справка о сумме остатка задолженности (ОСЗ)

- правоустанавливающий документ (договор долевого участия, акт приема-передачи, выписка ЕГРН)

- отчет об оценки стоимости объекта

ДЛЯ СТРАХОВАНИЯ ИНДИВИДУАЛЬНЫХ СТРОЕНИЙ

- паспорт заемщика

- кредитный договор

- график погашения по кредиту / справка о сумме остатка задолженности (ОСЗ)

- правоустанавливающий документ на объект недвижимости (ДКП, выписка ЕГРН)

- правоустанавливающий документ на земельный участок (ДКП, выписка ЕГРН)

- техническая документация по объекту (кадастровый и технический паспорт, план БТИ и т.п.)

- предстраховой осмотр объекта

ПРИМЕРЫ СТРАХОВАНИЯ

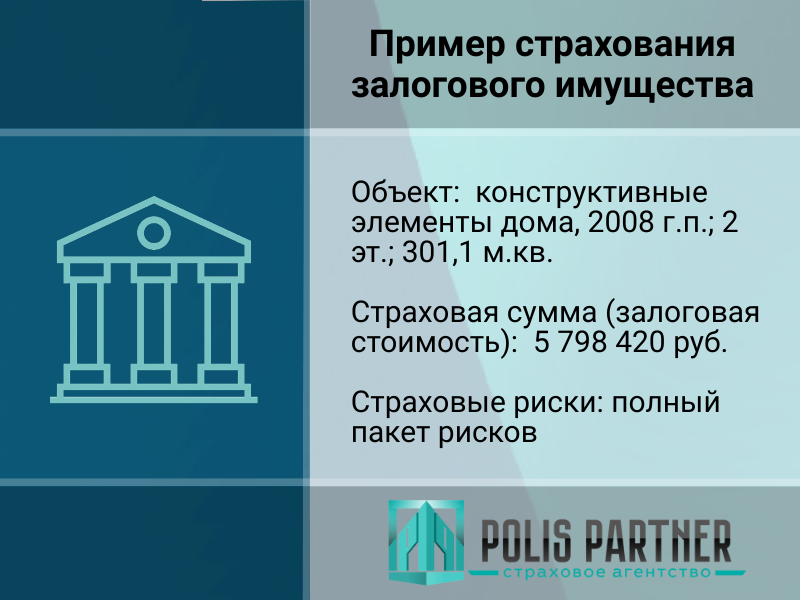

Кейс по страхованию залогового имущества

В данном примере мы показываем реальные условия и тарифы, исходя из поступающих запросов на страхование

Данный кейс (пример страхования) носит информационно-ознакомительный характер и не является публичной офертой

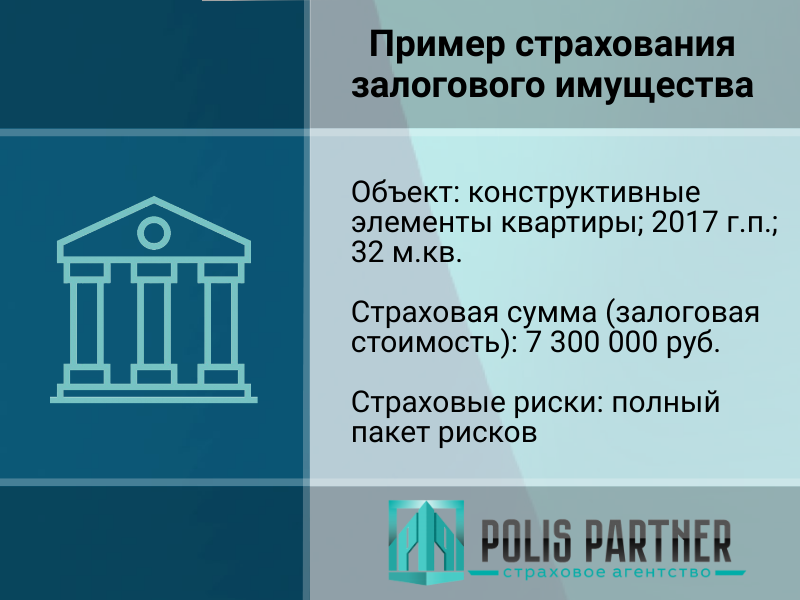

Кейс по страхованию залогового имущества

В данном примере мы показываем реальные условия и тарифы, исходя из поступающих запросов на страхование

Данный кейс (пример страхования) носит информационно-ознакомительный характер и не является публичной офертой

Кейс по страхованию залогового имущества

В данном примере мы показываем реальные условия и тарифы, исходя из поступающих запросов на страхование

Данный кейс (пример страхования) носит информационно-ознакомительный характер и не является публичной офертой

Кейс по страхованию залогового имущества

В данном примере мы показываем реальные условия и тарифы, исходя из поступающих запросов на страхование

Данный кейс (пример страхования) носит информационно-ознакомительный характер и не является публичной офертой

Наши преимущества

- Аккредитация во всех банках Нижегородского региона

- Более 10 страховых компаний

- Оформление от 1 дня

- Страхование без осмотра объекта недвижимости

- Программа лояльности клиентов

Получить консультацию

Скидки

- до 30% за переход из другой страховой компании

- до 30% за объекты из негорючих материалов

- до 20% за наличие систем безопасности

- до 20% за наличие действующих договоров страхования

- до 15% за комплексное страхование