Страхование жизни и здоровья заемщика – это вид банковского страхования, который предусматривает выплату страхового возмещения, банку или иному выгодоприобретателю в качестве исполнения обязательств заемщика, в связи с наступлением неблагоприятных событий связанных с его жизнью и здоровьем.

Банки при выдачи кредита предлагают заемщику оформить договор страхования жизни и здоровья, что бы минимизировать свои риски при возврате денежных средств. Данный вид страхования не является обязательным, его оформление остается на усмотрение заемщика, но в большинстве случаев заключение договора страхования приводит к уменьшению процентной ставки по кредиту и лояльности к клиенту. Заемщику страхование выгодно по нескольким причинам: во-первых это гарантия исполнения обязательств по возврату денежных средств, в случае проблем со здоровьем, во-вторых это сокращение расходов на обслуживание кредита.

ОСОБЕННОСТИ СТРАХОВАНИЯ ЖИЗНИ И ЗДОРОВЬЯ ЗАЕМЩИКА

При предоставлении потребительского кредита, в разных банках, условия предъявляемые к страхованию жизни и здоровья заемщика могут отличаться. Это зависит в первую очередь от программы кредитования и суммы займа, во-вторых от личных данных заемщика, в большинстве банков лимит ответственности (страховая сумма) по договору страхования должен быть равен сумме займа. Итоговая стоимость страхования (страховая премия) которую должен оплатить заемщик, определяется путем перемножения страховой суммы на страховой тариф, последний, в свою очередь определяется страховщиками, согласно заявления (анкета на страхование) от страхователя. Данная анкета должна содержать информацию о личных данных заемщика, в том числе о состоянии его здоровья.

ОСНОВНЫЕ ФАКТОРЫ ВЛИЯЮЩИЕ НА СТОИМОСТЬ ПОЛИСА

- пол

- возраст

- рос / вес

- профессия / род деятельности

- наличие проблем со здоровьем

- хронические заболевания

- и другие

СТРАХОВЫЕ РИСКИ

I.Инвалидность I группы в результате НС или болезни

- Установление застрахованному лицу I группы инвалидности в результате болезни (заболевания) или несчастного случая

II.Инвалидность II группы в результате НС или болезни

- Установление застрахованному лицу II группы инвалидности в результате болезни (заболевания) или несчастного случая

III.Смерть в результате НС и/или болезни

- Наступление смерти в результате болезни (заболевания) или несчастного случая

В большинстве случаев потребительского кредитования банки рекомендуют оформить данную страховку. Понятно, что при оформлении кредита человек меньше всего думает о возможных катастрофах, авариях, болезнях и других неприятностях, однако такие ситуации нередки. Платежеспособность заемщика в прямом смысле этого слова зависит от состояния его здоровья, и в случае ухудшения либо ухода из жизни, оплачивать кредит придется ближайшим родственникам заемщика. Подчас, для оставшихся без кормильца людей, подобная финансовая нагрузка может оказаться неприподъемной. Страхование жизни и здоровья от несчастного случая и болезней, в таких обстоятельствах является очень кстати. Для заемщика выгода в данном виде страховании заключается в том, что долг банку будет исполнен за счет страховой компании, а не реструктурирован на родственников, детей или прочих наследников в случае утраты им самим трудоспособности или смерти.

Страховое агентство «Polis Partner» занимается банковским страхованием уже более 12 лет. Мы сотрудничаем со всеми банками Нижегородского региона согласно условий аккредитации. Большой опыт работы в области банковского страхования гарантирует скорость и грамотность оформления договоров, а также четкое соблюдение всех требований банка к страховой компании. Работая с ведущими страховыми компаниями, мы поможем надежно и выгодно защитить жизнь и здоровье заемщика от несчастного случая и болезней.

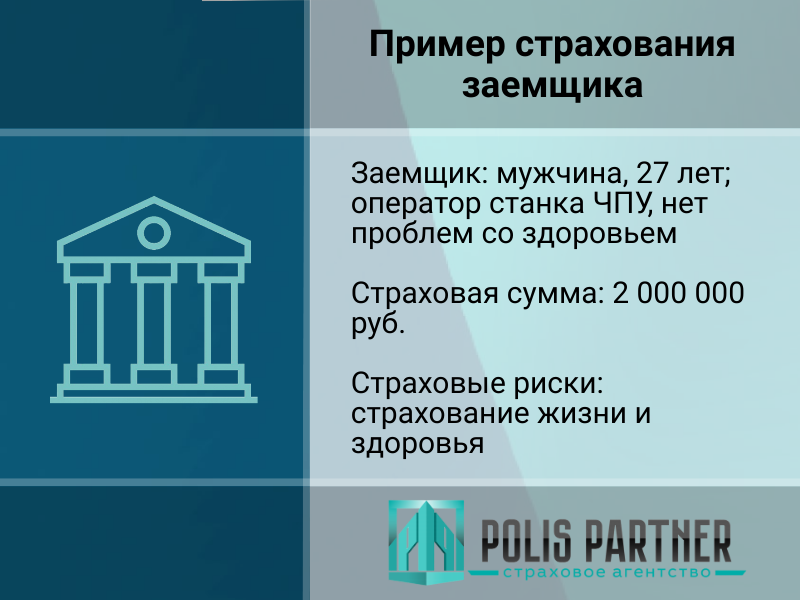

ПРИМЕРЫ СТРАХОВАНИЯ

Кейс по страхованию жизни и здоровья заемщика

В данном примере мы показываем реальные условия и тарифы, исходя из поступающих запросов на страхование

Данный кейс (пример страхования) носит информационно-ознакомительный характер и не является публичной офертой

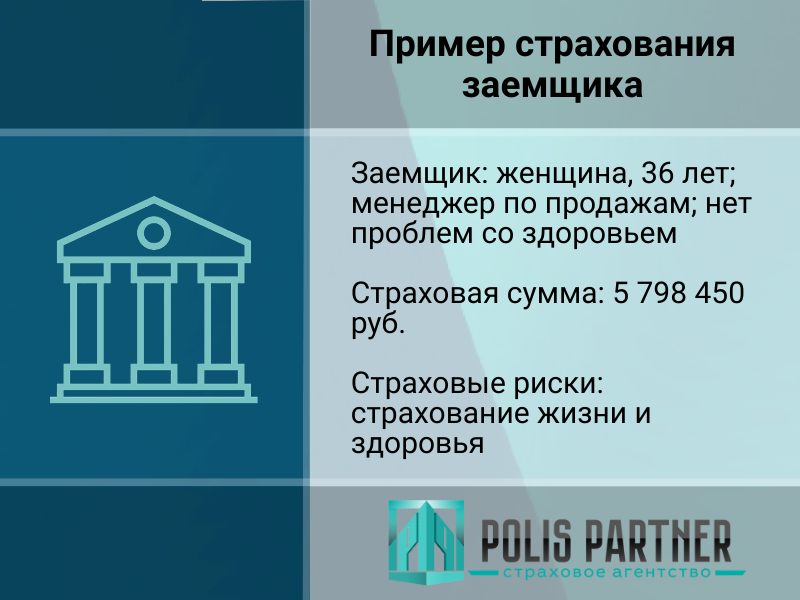

Кейс по страхованию жизни и здоровья заемщика

В данном примере мы показываем реальные условия и тарифы, исходя из поступающих запросов на страхование

Данный кейс (пример страхования) носит информационно-ознакомительный характер и не является публичной офертой

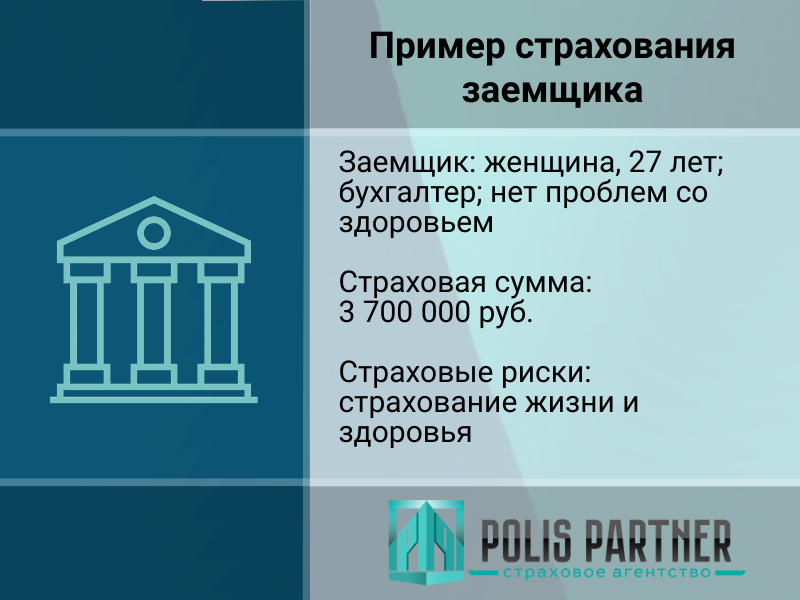

Кейс по страхованию жизни и здоровья заемщика

В данном примере мы показываем реальные условия и тарифы, исходя из поступающих запросов на страхование

Данный кейс (пример страхования) носит информационно-ознакомительный характер и не является публичной офертой

Наши преимущества

- Аккредитация во всех банках Нижегородского региона

- Оформление от 1 дня

- Более 10 страховых компаний

- Защита заемщиков любого возраста

- Программа лояльности клиентов

Получить консультацию

Скидки

- до 30% за переход из другой страховой компании

- до 20% за отсутствие рисковых профессий

- до 20% за возобновление договора

- до 15% за отсутствие проблем со здоровьем

- до 15% за комплексное страхование