«КАСКО» – это программа страхования вашего автомобиля от целого комплекса проблем, включающая в себя основные риски: хищение автомобиля, причинение ущерба (в результате дорожно-транспортного происшествия, несчастного случай, пожара, стихийных бедствий и других событий) и дополнительные риски: страхование жизни и здоровья водителя и пассажиров, страхование дополнительного оборудования установленного на автомобиле, услуги аварийных комиссаров, технической помощи на дороге, скорой медицинской помощи. Выплаты по «КАСКО» производятся даже в том случае, если автовладелец сам стал виновником аварии, либо повредил машину в иной ситуации. В отличие от «ОСАГО» (Обязательного Страхования Авто Гражданской Ответственности), «КАСКО» - это добровольный вид страхования, и каждая страховая компания в праве определять собственную линейку программ защиты автомобиля и все условия заключения сделки.

Даже водителю с большим стажем достаточно сложно понять все возможности и нюансы этого вида страхования в рамках одной страховой компании, а когда возникает вопрос сравнения условий между несколькими страховщиками, очень часто автолюбители встают в тупик и принимают решение, используя один критерий – стоимость полиса. Мы настоятельно не рекомендуем следовать этой схеме – покупать наиболее дешевый полис. Ведь речь идет о Вашей финансовой безопасности и качестве урегулирования.

Страховое агентство «Polis Partner» занимается комплексным страхованием автотранспорта более 12 лет. Мы имеем большой опыт сотрудничества с ведущими страховыми компаниями и постоянно следим за новостями, тарифами и другими важными условиями на рынке автомобильного страхования. Обращаясь к нам, Вы сэкономите свое время и деньги при подборе нужной программы и взаимодействии со страховой компанией.

ОСНОВНЫЕ ПРОГРАММЫ КАСКО:

I. Полное «КАСКО»

- ущерб

- хищение + угон

- защита водителя и пассажиров

- ГАП - постоянная страховая сумма

- дополнительное оборудование

- защита личных вещей

- скорая медицинская помощь

- техническая помощь

- эвакуация

II.«КАСКО» с франшизой

- условная франшиза, если Вы виновник ДТП

- условная франшиза с 2-го обращения

- безусловная франшиза 10 т.р.

- безусловная франшиза 15 т.р.

- безусловная франшиза 20 т.р.

- безусловная франшиза 30 т.р.

- безусловная франшиза 45 т.р.

- безусловная франшиза 90 т.р.

- безусловная франшиза 150 т.р.

III.Полная гибель

- тотал - полная гибель транспортного средства

- хищение + угон

ФРАНШИЗА В «КАСКО» – ЧТО ЭТО?

Франшиза — это сумма денег, которую страхователь оплачивает самостоятельно каждый раз, обращаясь в страховую компанию за выплатой. Размер франшизы страхователь выбирает сам. Это может быть не только фиксированная сумма, но и какой-либо процент, рассчитываемый от страховой суммы. Применение франшизы удешевляет стоимость полиса не прямо пропорционально ее размеру. Она может быть условная и безусловная.

Безусловная франшиза - величина причиненного ущерба, определенного в виде процента от страховой суммы или в конкретной денежной сумме, которую страховая компания не компенсирует по каждому страховому случаю.

Условная франшиза - величина причиненного ущерба, определенного в виде процента от страховой суммы или в конкретной денежной сумме, которую страховая компания не компенсирует при выполнении определенных договором условий. Например: условная франшиза применяется, начиная со 2-го страхового случая; условная франшиза применяется, если Вы являетесь виновником ДТП.

ПРИМЕРЫ СТРАХОВАНИЯ:

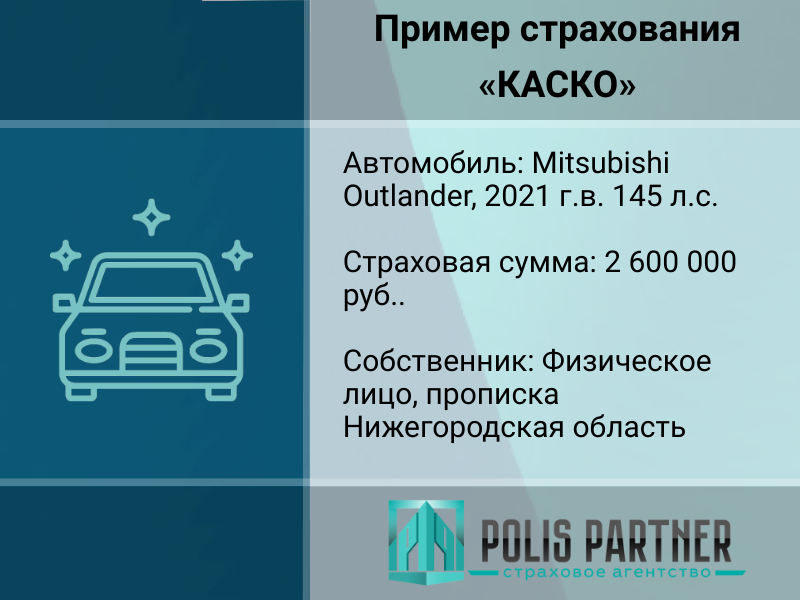

Кейс по страхованию «КАСКО»

В данном примере мы показываем реальные условия и тарифы, исходя из поступающих запросов на страхование

Данный кейс (пример страхования) носит информационно-ознакомительный характер и не является публичной офертой

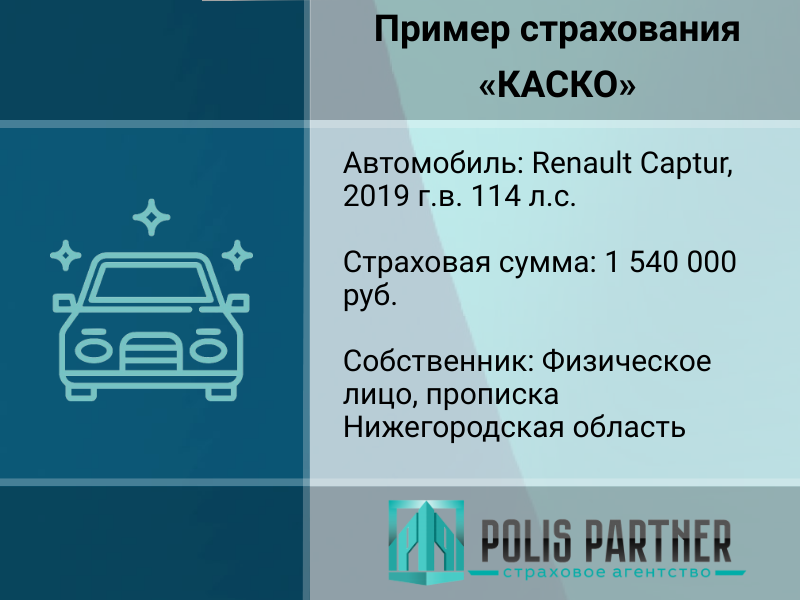

Кейс по страхованию «КАСКО»

В данном примере мы показываем реальные условия и тарифы, исходя из поступающих запросов на страхование

Данный кейс (пример страхования) носит информационно-ознакомительный характер и не является публичной офертой

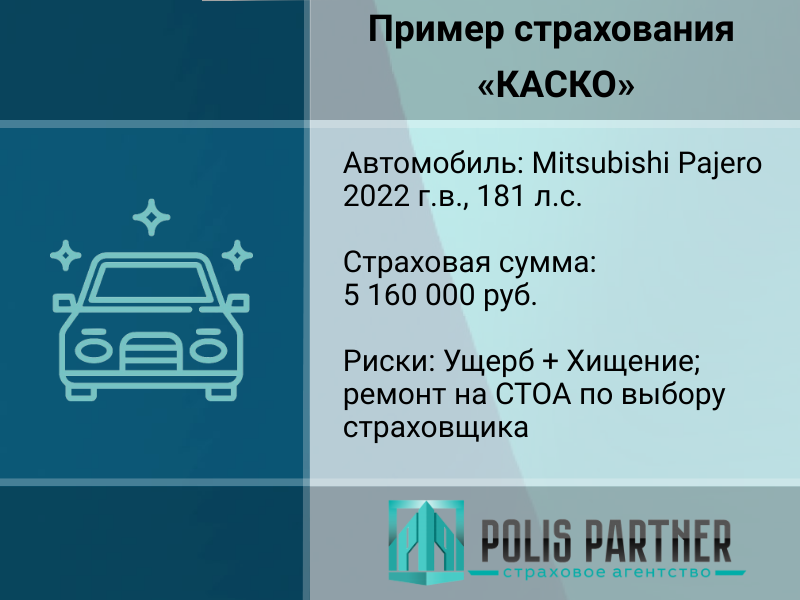

Кейс по страхованию «КАСКО»

В данном примере мы показываем реальные условия и тарифы, исходя из поступающих запросов на страхование

Данный кейс (пример страхования) носит информационно-ознакомительный характер и не является публичной офертой

Кейс по страхованию «КАСКО»

В данном примере мы показываем реальные условия и тарифы, исходя из поступающих запросов на страхование

Данный кейс (пример страхования) носит информационно-ознакомительный характер и не является публичной офертой

Наши преимущества

- Более 10 страховых компаний

- Online расчет и оформление

- Осмотр ТС на Вашей территории

- Возможность оплаты полиса в рассрочку

- Программа лояльности клиентов

Получить консультацию

Скидки

- до 50% - за наличие действующего договора «КАСКО»

- до 40% - за наличие иных договоров добровольного страхования

- до 30% - за противоугонные системы

- до 20% - за возобновление договора