Страхование индивидуальных строений – данный вид страхования предназначен для защиты строений любого типа и назначения, постоянного и временного проживания, находящихся в собственности или фактическом владении физических лиц. Это может быть частный дом, коттедж, дача, баня, а так же все виды хозяйственных построек.

Популярность этого вида страхования в первую очередь обусловлена неизбежными рисками владельца, возникающими как в процессе жизнедеятельности, так и рисками, связанными с непредвиденными обстоятельствами. Во-вторых, домовладение в России подразумевает создание идеальных условий для комфортной жизни и сохранения семейных ценностей, реализацией жизненных целей и мечтаний. Что в свою очередь, требует затрат огромного количества личного времени и сил, больших финансовых вложений и постоянных расходов на содержание. В совокупности, все это, обуславливает как высокую фактическую стоимость объекта, так и ценность самого строения, что создает дополнительный интерес владельцев к защите.

Страхование индивидуальных строений, в большей степени поможет защитить Ваши вложения от неизбежных рисков, подчеркнув индивидуальные особенности объекта, создающие его ценность. Страховые компании принимают на себя ответственность за имущество, согласно индивидуальным особенностям строения, учтивая все риски, присущие Вашему объекту при организации жизнедеятельности. В одном полисе могут быть застрахованы все основные объекты: конструктивные элементы здания, внешняя и внутренняя отделка, техническое оборудование и дополнительные: гражданская ответственность, движимое имущество, хозяйственные строения, беседки, бассейны, гаражи, и даже забор подлежат страхованию.

ОТ КАКИХ РИСКОВ СТРАХУЮТСЯ ИНДИВИДУАЛЬНЫЕ СТРОЕНИЯ?

На выбор страхователя защита может по одному из трех вариантов:

I.БАЗОВЫЙ ПАКЕТ

- Пожар

- Удар молнии

- Взрыв газа

II.ОСНОВНОЙ ПАКЕТ

- Пожар, удар молнии, взрыв газа

- Стихийные бедствия

- Кража со взломом, грабеж

- Противоправные действия третьих лиц

III.МАКСИМАЛЬНЫЙ ПАКЕТ

- Пожар, удар молнии, взрыв газа

- Стихийные бедствия

- Кража со взломом, грабеж

- Противоправные действия третьих лиц

- Повреждение водой из водопроводных, отопительных, канализационных и противопожарных систем

- Столкновение, удар

- Терроризм, диверсия

ОТ ЧЕГО ЗАВИСИТ СТОИМОСТЬ ПОЛИСА?

Стоимость страхового полиса – это тариф от страховой суммы. Страховая сумма это затратно-восстановительная стоимость объекта или ремонта. Тариф всегда рассчитывается индивидуально, в первую очередь зависит от программы страхования (пакета рисков), так же от индивидуальных особенностей объекта:

- материал стен объекта

- вид отопления

- типа проживания

- наличие примыкающих строений

- наличие охраны объекта

- наличие решеток на окнах

- наличие действующих договоров страхования

- прочие факторы

ГОТОВЫЕ СТРАХОВЫЕ РЕШЕНИЯ

Так же, страховые компании предлагают готовые варианты защиты «коробочные продукты». Это страховые решения, в которых уже установлены страховые суммы и набор рисков. Вам останется только подобрать продукт, подходящий по параметрам к Вашему строению. Такой вид страхования удобен в оформлении, по времени это занимает 15-20 минут, не требует предварительного осмотра и согласования стоимости объекта, необходим минимальный пакет документов. Недостатком «коробочных продуктов» является высокая стоимость полиса и отсутствие возможности учесть индивидуальные особенности Вашего строения.

ЧТО НУЖНО ДЛЯ ОФОРМЛЕНИЯ ПОЛИСА?

Процедура оформления и порядок действий страхователя в разных страховых компаниях может отличаться. Но список необходимых документов практически всегда будет одинаковым. Ниже перечислены основные документы, которые необходимы для заключения сделки по страхованию индивидуального строения:

- паспорт страхователя / собственника

- документ основания права на земельный участок

- документ основания права на строение

- заявление по форме страховой компании

- осмотр объекта экспертом / предоставление фото от страхователя

- договор купли-продажи на земельный участок / строение

- договоры подряда на строительство объекта и проведения работ

- документы подтверждающие стоимость оборудования и иного имущества

- страховые полисы за предыдущие периоды страхования

Страховое агентство «Polis Partner» занимается страхованием имущества уже более 12 лет. Мы имеем большой опыт работы в страховании индивидуальных строений и знаем, как качественно застраховать любой объект, сэкономив при этом время и деньги. Наличие полиса страхования имущества обеспечит стабильное будущее и минимизирует Ваши расходы на проведение восстановительных работ при наступлении различных непредвиденных ситуаций.

ПРИМЕРЫ СТРАХОВАНИЯ:

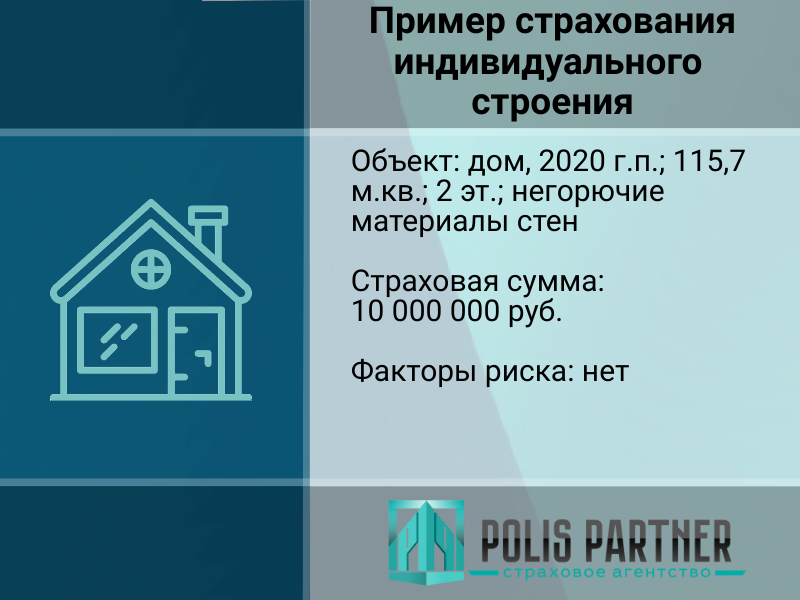

Кейс по страхованию индивидуального строения

В данном примере мы показываем реальные условия и тарифы, исходя из поступающих запросов на страхование

Данный кейс (пример страхования) носит информационно-ознакомительный характер и не является публичной офертой

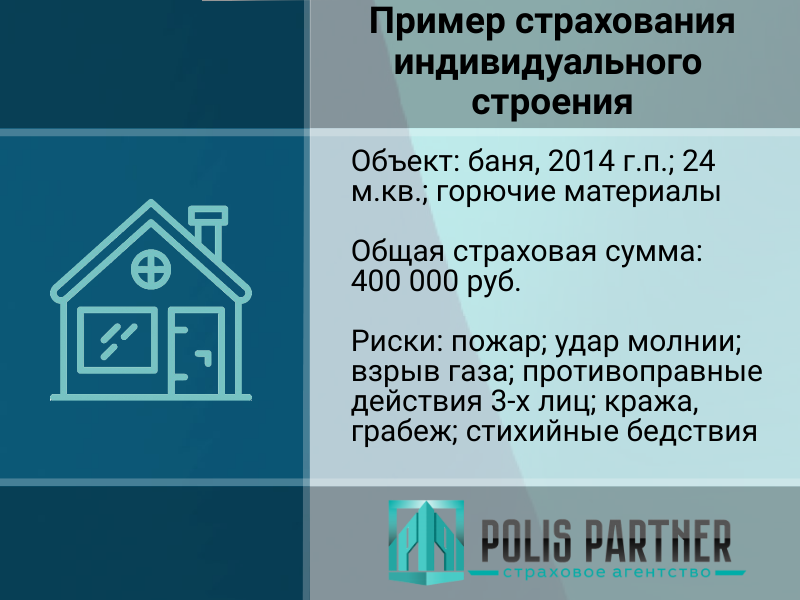

Кейс по страхованию индивидуального строения

В данном примере мы показываем реальные условия и тарифы, исходя из поступающих запросов на страхование

Данный кейс (пример страхования) носит информационно-ознакомительный характер и не является публичной офертой

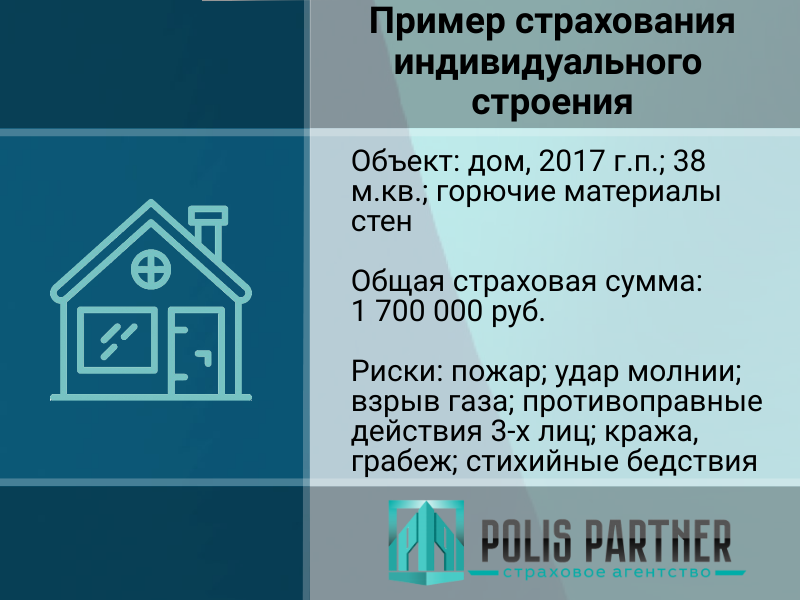

Кейс по страхованию индивидуального строения

В данном примере мы показываем реальные условия и тарифы, исходя из поступающих запросов на страхование

Данный кейс (пример страхования) носит информационно-ознакомительный характер и не является публичной офертой

Наши преимущества

- Оформление от 1 дня

- Страхование без осмотра объекта

- Принимаются объекты незавершённого строительства

- Возможность оплаты полиса в рассрочку

- Программа лояльности клиентов

Получить консультацию

Скидки

- до 50% на готовые решения

- до 30% на объекты из негорючих материалов

- до 20% за наличие действующих полисов

- до 20% за возобновление договора

- до 15% за наличие систем охраны

- до 15% за комплексное страхование