Комплексное ипотечное страхование («КИС») – это вид банковского страхования, предназначенный для защиты рисков связанных с банковскими обязательствами, при ипотечном кредитовании физических лиц. Ипотечное страхование является наиболее распространенным видом банковского страхования, которое включает в себя три основных риска: страхование жизни и здоровья заемщика и поручителей, страхование объекта недвижимости и титульное страхование.

Комплексное ипотечное страхование («КИС») это надежный способ защиты финансовых вложений и интересов заемщика, гарантирующий исполнение кредитных обязательств в случае наступления непредвиденных обстоятельств связанных с объектом приобретенной в кредит недвижимости, и поддержку от страховой компании в случае критических ситуаций (получение группы инвалидности или смерть) с состоянием здоровья заемщика и поручителей.

ОСОБЕННОСТИ ИПОТЕЧНОГО СТРАХОВАНИЯ

Под ипотечным страхованием понимается комплексное страхование по трем продуктам личного страхования: защита от несчастного случая и болезней, страхование имущества физических лиц и титульное страхование. Договор комплексного ипотечного страхования («КИС») может одновременно включать в себя как все три продукта, так и комбинацию из двух (например: страхование жизни и здоровья заемщика (поручителей) и страхование объекта недвижимости) или даже одного, в зависимости от программы ипотечного кредитования. Различают две основных программы ипотечного кредитования физических лиц:

- Финансирование новостроящегося фонда - сюда относятся участие заемщика в долевом договоре на строительство многоквартирного дома (договор долевого участия - ДДУ) и строительство объекта на индивидуальном земельном участке (ИЖС). В обоих случаях самого объекта кредитования еще нет, поэтому страхование его невозможно. При ипотечном кредитовании новостроящегося жилья необходимо страховать только жизнь и здоровье основного заемщика и поручителей, и только после сдачи объекта недвижимости и получения права на его собственность нужно оформлять договор страхования объекта.

- Кредитование вторичного фонда – приобретение готового объекта недвижимости (например: квартира (комната) в многоквартирном доме или индивидуальное строение на земельном участке), имеющего на момент сделки установленного владельца, на имя которого зарегистрировано право собственности. Такая сделка ипотечного кредитования требует обязательного страхования объекта недвижимости, в большинстве случаев страхования жизни и здоровья основного заемщика (поручителей), и в некоторых случаях страхование риска потери права собственности (титульное страхование), согласно требований банка (выгодоприобретателя) предъявляемых к страховой компании и условий аккредитации.

ПРОГРАММЫ ИПОТЕЧНОГО СТРАХОВАНИЯ

I.Страхование жизни и здоровья

- Инвалидность 1 группы в результате несчастного случая или болезни

- Инвалидность 2 группы в результате несчастного случая или болезни

- Смерть в результате несчастного случая и/или болезни

II.Страхование объекта недвижимости

- Пожар, взрыв

- Залив

- Противоправные действия третьих лиц

- Стихийное бедствие

- Падение на застрахованное имущество летательных аппаратов или их частей

- Падение инородных объектов

- Наезд/навал

- Конструктивные дефекты

III.Титульное страхование

- Риск выявления скрытых ранее обстоятельств, условий сделки, судебных решений и исполнительных производств, повлекших за собой полную или частичную потерю права собственности на приобретенную с помощью ипотечного кредитования недвижимость

ОСОБЕННОСТИ ОФОРМЛЕНИЯ КОМПЛЕКСНОГО ИПОТЕЧНОГО СТРАХОВАНИЯ

- Стоимость комплексного ипотечного страхования находится в прямо-пропорциональной зависимости от суммы кредита, т.к. именно остаток ссудной задолженности (ОСЗ) является страховой суммой, умножаемой на итоговый тариф

- Итоговый тариф определяется путем суммирования тарифов по каждому застрахованному риску (страхование жизни и здоровья заемщика (поручителей), страхование объекта недвижимости и титульное страхование

- Договор комплексного ипотечного страхования («КИС») заключается на весь срок ипотечного кредитования, с ежегодной рассрочкой платежа, так же может быть заключен на один год, с последующим продлением

- По требованиям некоторых банков страховая сумма может быть увеличена на величину защитной ставки, в среднем она составляет 10-15% к сумме остатку задолженности по кредиту

- Главное, что нужно отметить, что единственным обязательным по закону видом страхования при ипотечном кредитовании является страхование залога - согласно ФЗ № 102 «Об ипотеке (залоге недвижимости)»

ПЕРЕЧЕНЬ ДОКУМЕНТОВ ДЛЯ ОФОРМЛЕНИЯ КОМПЛЕКСНОГО ИПОТЕЧНОГО СТРАХОВАНИЯ

СТРАХОВАНИЕ ЖИЗНИ И ЗДОРОВЬЯ

- паспорт заемщика / созаемщиков

- медицинская справка о состоянии здоровья (в случае необходимости по условиям страхования)

- кредитный договор

- график погашения по кредиту / справка о сумме остатка задолженности (ОСЗ)

СТРАХОВАНИЕ ОБЪЕКТА НЕДВИЖИМОСТИ

- паспорт заемщика

- кредитный договор

- график погашения по кредиту / справка о сумме остатка задолженности (ОСЗ)

- правоустанавливающий документ (Договор долевого участия, акт приема-передачи, выписка ЕГРН)

- отчет об оценки стоимости объекта

ТИТУЛЬНОЕ СТРАХОВАНИЕ

- паспорт заемщика

- кредитный договор

- график погашения по кредиту / справка о сумме остатка задолженности (ОСЗ)

- правоустанавливающий документ (договор долевого участия, акт приема-передачи, выписка ЕГРН)

- договор купли-продажи (ДКП)

- техническая документация на объект недвижимости

- информация о сделке купли-продажи и продавцах

ПРИМЕРЫ СТРАХОВАНИЯ

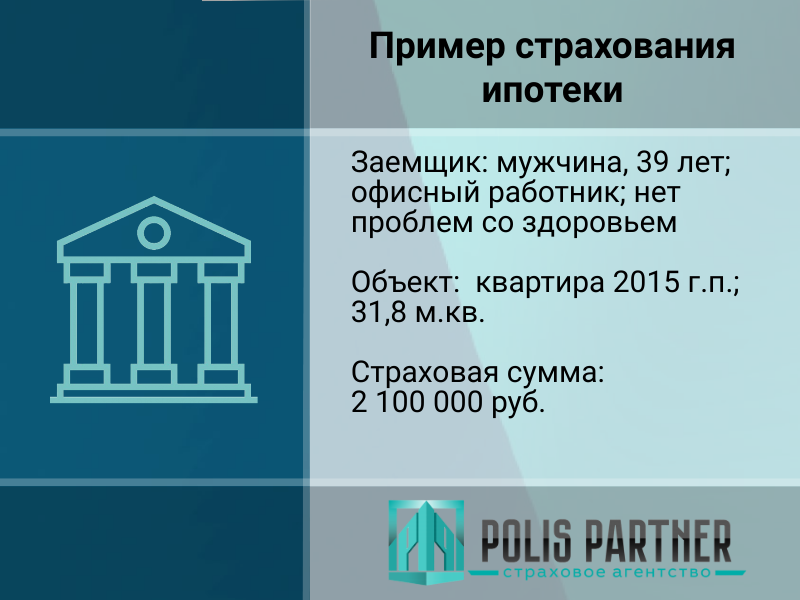

Кейс по страхованию ипотеки

В данном примере мы показываем реальные условия и тарифы, исходя из поступающих запросов на страхование

Данный кейс (пример страхования) носит информационно-ознакомительный характер и не является публичной офертой

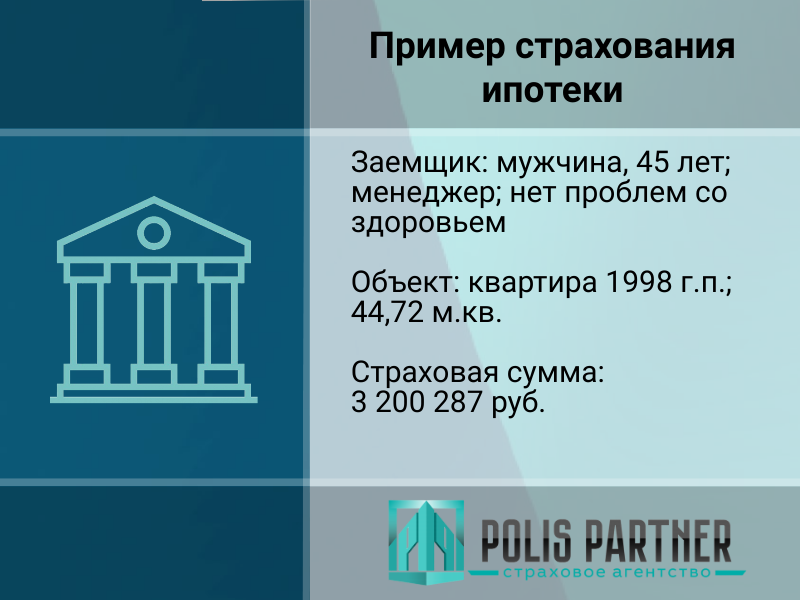

Кейс по страхованию ипотеки

В данном примере мы показываем реальные условия и тарифы, исходя из поступающих запросов на страхование

Данный кейс (пример страхования) носит информационно-ознакомительный характер и не является публичной офертой

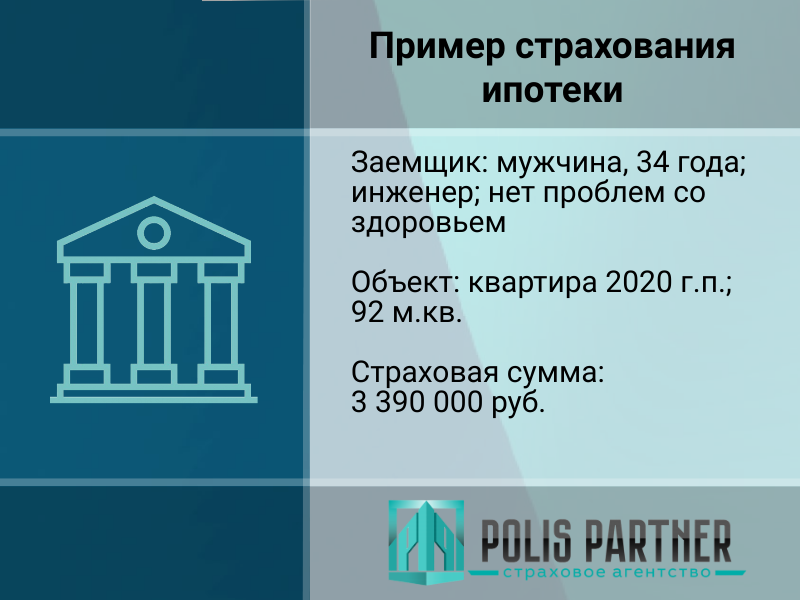

Кейс по страхованию ипотеки

В данном примере мы показываем реальные условия и тарифы, исходя из поступающих запросов на страхование

Данный кейс (пример страхования) носит информационно-ознакомительный характер и не является публичной офертой

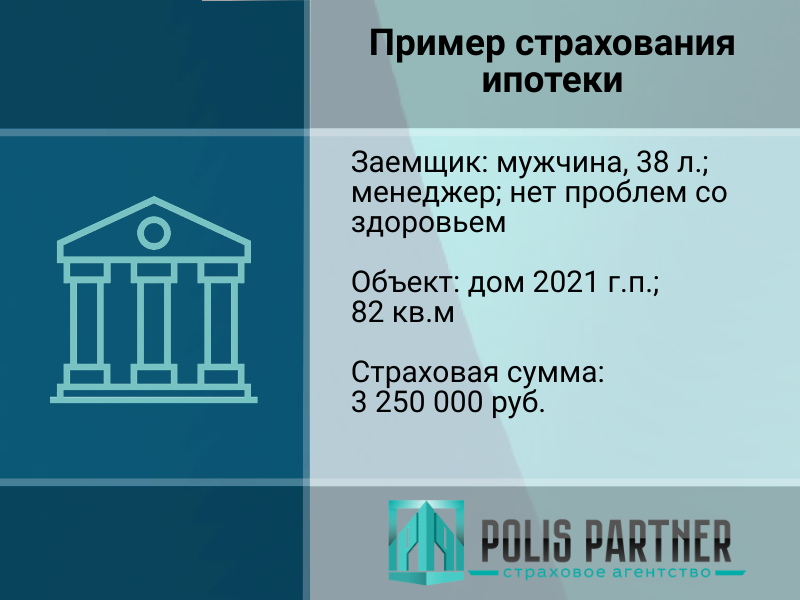

Кейс по страхованию ипотеки

В данном примере мы показываем реальные условия и тарифы, исходя из поступающих запросов на страхование

Данный кейс (пример страхования) носит информационно-ознакомительный характер и не является публичной офертой

Наши преимущества

- Аккредитация во всех банках Нижегородского региона

- Сопровождение сделок ипотечного кредитования

- Более 10 страховых компаний

- Оформление от 1 дня

- Программа лояльности клиентов

Получить консультацию

Скидки

- до 30% за переход из другой страховой компании

- до 20% за отсутствие рисковых профессий

- до 20% за возобновление договора

- до 15% за отсутствие проблем со здоровьем

- до 15% за комплексное страхование