Страхование квартиры - продукт предназначен для страхования квартир и комнат в многоквартирных домах или таунхаусах, постоянного или временного проживания, находящихся в собственности или фактическом владении физических лиц, в том числе на условиях аренды. В одном полисе могут быть застрахованы все основные объекты: несущие конструкции, внутренняя отделка, техническое оборудование и движимое имущество, гражданская ответственность.

Данный вид страхования позволяет, при минимальных затратах на оплату страховой премии, надежно защитить квартиру и имущество находящееся в ней, а так же средства вложенные в ее ремонт и обустройство. Страховой полис возместит финансовые потери в случае наступления непредвиденных обстоятельств. Страхование гражданской ответственности поможет избежать крупных затрат, в случае причинения неумышленного вреда имуществу ваших соседей, при проливе или пожаре.

Страхование квартир в многоквартирных домах является наиболее доступным по стоимости видом страхования имущества, в отличие от индивидуальных строений. Причиной низкой цены, является возможность самостоятельного выбора (группирования) страхователем, основных объектов страхования (несущие конструкции, внутренняя отделка, техническое оборудование и движимое имущество, гражданская ответственность). Так же, дешевые тарифы обусловлены минимальными рисками страхового события по конструкции дома, что нельзя сказать про ремонт и отделку. Наибольшие риски, владелец квартиры несет при повреждении отделки или ремонта, имущества или технического оборудования, в результате повреждения водой, пожара или кражи. Причем, как в своей квартире, так и в соседних.

ОТ КАКИХ РИСКОВ СТРАХУЮТСЯ КВАРТИРЫ?

- пожар, удар молнии, взрыв газа

- повреждение водой

- стихийные бедствия

- кража со взломом, грабеж, разбой

- противоправные действия третьих лиц

- столкновение, удар

- терроризм, диверсия

ОТ ЧЕГО ЗАВИСИТ СТОИМОСТЬ ПОЛИСА?

Стоимость полиса рассчитывается индивидуально, зависит от выбранных объектов страхования и индивидуальных особенностей квартиры. Основные факторы влияющие на итоговый тариф:

- материал стен дома

- год постройки дома

- этаж квартиры

- сдача квартиры в аренду

- наличие охраны объекта

- наличие решеток на окнах (для 1-х этажей)

- наличие действующих договоров страхования

- прочие факторы

ОБЪЕКТЫ СТРАХОВАНИЯ:

I.Несущие конструкции

Несущие конструкции - это конструктивные элементы дома, стены и межэтажные перекрытия квартиры или комнаты, в том числе оконные и дверные конструкции (кроме межкомнатных), электропроводка, трубопроводы систем отопления, водоснабжения, канализации, газоснабжения.

II.Отделка квартиры

Отделка квартиры - это все виды штукатурных и малярных работ, в том числе лепные работы, покрытие стен, потолка, пола, межкомнатные дверные конструкции, межкомнатные оконные конструкции, встроенная мебель.

III.Оборудование и имущество

Техническое оборудование - все нетиповые инженерные системы квартиры. Движимое имущество - предметы домашнего обихода, мебель, предметы интерьера, хозяйственный инвентарь, электроника и бытовая техника, одежда, инструменты и т.п.

КАК ВЫБРАТЬ ПРОГРАММУ СТРАХОВАНИЯ?

Для того, что бы правильно выбрать тип полиса и программу страхования, в первую очередь нужно обратить внимание на год постройки вашего дома, в каком состоянии все инженерные системы. Определить стоимость квартиры и ремонта, технического оборудования и движимого имущества. Сколько сил и средств вложено в создание домашнего уюта? Далее можно посмотреть по сторонам, а лучше вниз – кто ваши соседи? Есть ли на первых этажах дома магазины? Сколько может стоить их ремонт и имущество?

Когда Вы определились с рисками и страховыми суммами, можно выбирать тип полиса и программу страхования. Страховая компания СПАО "РЕСО-Гарантия" предлагает клиентам на выбор два типа полиса индивидуальный и коробочный.

ПРОДУКТ «ДОМОВОЙ» ИНДИВИДУАЛЬНЫЙ ОТ САО «РЕСО-ГАРАНТИЯ»

| КОНСТРУКТИВНЫЕ ЭЛЕМЕНТЫ | ВНУТРЕННЯЯ ОТДЕЛКА | ДВИЖИМОЕ ИМУЩЕСТВО | ГРАЖДАНСКАЯ ОТВЕТСТВЕННОСТЬ | ||||

|---|---|---|---|---|---|---|---|

| Страховая сумма | Страховая премия | Страховая сумма | Страховая премия | Страховая сумма | Страховая премия | Страховая сумма |

Страховая премия |

| 1 500 000 | 1 500 | 300 000 | 1 200 | 100 000 | 600 | 100 000 | 900 |

| 2 000 000 | 2 000 | 400 000 | 1 600 | 150 000 | 900 | 150 000 | 1 200 |

| 3 000 000 | 3 000 | 500 000 | 2 000 | 200 000 | 1 200 | 300 000 | 2 100 |

| 4 000 000 | 4 000 | 750 000 | 3 000 | 350 000 | 2 100 | 600 000 | 3 000 |

| 5 000 000 | 5 000 | 1 000 000 | 4 000 | 400 000 | 2 400 | 1 000 000 | 5 000 |

| 6 000 000 | 6 000 | 1 250 000 | 5 000 | 500 000 | 3 000 | 1 500 000 | 7 500 |

| 7 000 000 | 7 000 | 1 500 000 | 6 000 | 700 000 | 4 200 | 3 000 000 | 15 000 |

| 8 000 000 | 8 000 | 2 000 000 | 8 000 | 1 000 000 | 6 000 | 5 000 000 | 20 000 |

| 9 000 000 | 9 000 | 2 500 000 | 10 000 | 1 500 000 | 9 000 | 10 000 000 | 35 000 |

| 10 000 000 | 10 000 | 3 000 000 | 12 000 | 2 000 000 | 12 000 | 30 000 000 | 90 000 |

- Вы можете выбрать как один объект страхования, так и несколько (2 или 3,4)

- Вы можете выбирать предложенные варианты страховой суммы, или указать свои, по конструктивным элементам, внутренней отделке и движимому имуществу

- Повышающие коэффициенты за первый, второй или последний этажи, сдача квартиры в аренду

- Скидки за наличие охранных систем и действующих полисов

* Результаты расчета являются базовыми. Точная стоимость полиса рассчитывается с применением поправочных коэффициентов и скидок

ПРОДУКТ «ДОМОВОЙ» КОРОБОЧНЫЙ ОТ САО «РЕСО-ГАРАНТИЯ»

| № | ГОТОВОЕ РЕШЕНИЕ по защите квартиры | КОНСТРУКТИВНЫЕ ЭЛЕМЕНТЫ | ВНУТРЕННЯЯ ОТДЕЛКА | ДВИЖИМОЕ ИМУЩЕСТВО + ТЕХНИЧЕСКОЕ ОБОРУДОВАНИЕ | ГРАЖДАНСКАЯ ОТВЕТСТВЕННОСТЬ | СТРАХОВАЯ ПРЕМИЯ |

|---|---|---|---|---|---|---|

| Линейка коробочных продуктов по страхованию квартир | СТРАХОВАЯ СУММА | |||||

| 1 | Домовой базовый ГО (без франшизы) | 150 000 | 1 500 | |||

| 2 | Домовой базовый ГО+ (без франшизы) | 300 000 | 2 500 | |||

| 3 | Домовой базовый Отделка (без франшизы) | 700 000 | 3 500 | |||

| 4 | Домовой базовый Базовый (без франшизы) | 700 000 | 600 000 | 150 000 | 5 000 | |

| 5 | Домовой базовый Базовый + (без франшизы) | 700 000 | 600 000 | 300 000 | 6 000 | |

| 6 | Домовой Льготный (без франшизы) | 1 500 000 | 300 000 | 300 000 | 300 000 | 3 000 |

| 7 | Домовой Эконом 150 (без франшизы) | 2 100 000 | 450 000 | 300 000 | 300 000 | 4 500 |

| 8 | Домовой Эконом 200 (без франшизы) | 3 000 000 | 450 000 | 300 000 | 300 000 | 6 000 |

| 9 | Домовой Экспресс 7 500 (с франшизой 5 000) | 5 000 000 | 500 000 | 450 000 | 600 000 | 6 000 |

| 10 | Домовой Экспресс 7 500 (без франшизы) | 5 000 000 | 500 000 | 450 000 | 600 000 | 7 500 |

| 11 | Домовой Экспресс 7 800 (с франшизой 5 000) | 7 000 000 | 700 000 | 600 000 | 1 200 000 | 7 800 |

| 12 | Домовой Экспресс 9 800 (без франшизы) | 7 000 000 | 700 000 | 600 000 | 1 200 000 | 9 800 |

| 13 | Домовой Премиум 17 000 (с франшизой 7 000) | 10 000 000 | 1 200 000 | 1 000 000 | 1 700 000 | 12 800 |

| 14 | Домовой Премиум 17 000 (без франшизы) | 10 000 000 | 1 200 000 | 1 000 000 | 1 700 000 | 17 000 |

| 15 | Домовой Премиум 35 000 (с франшизой 10 000) | 15 000 000 | 2 000 000 | 1 500 000 | 3 000 000 | 27 000 |

| 16 | Домовой Премиум 35 000 (без франшизы) | 15 000 000 | 2 000 000 | 1 500 000 | 3 000 000 | 35 000 |

* Результаты расчета являются базовыми. Точная стоимость полиса рассчитывается с применением поправочных коэффициентов и скидок

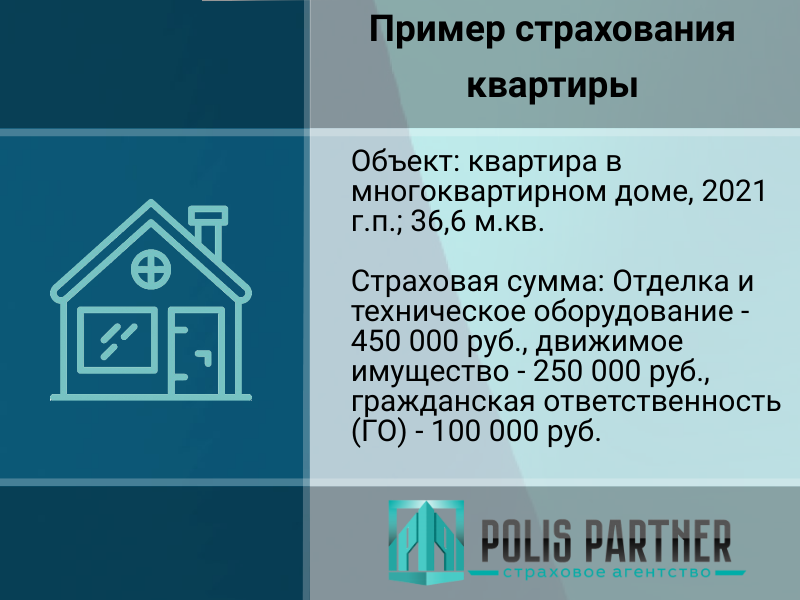

ПРИМЕРЫ СТРАХОВАНИЯ

Кейс по страхованию квартиры

В данном примере мы показываем реальные условия и тарифы, исходя из поступающих запросов на страхование

Данный кейс (пример страхования) носит информационно-ознакомительный характер и не является публичной офертой

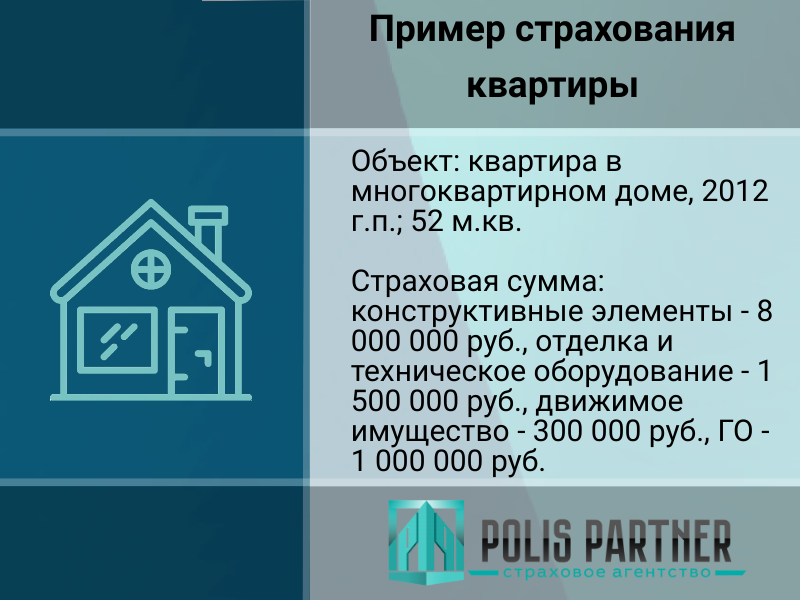

Кейс по страхованию квартиры

В данном примере мы показываем реальные условия и тарифы, исходя из поступающих запросов на страхование

Данный кейс (пример страхования) носит информационно-ознакомительный характер и не является публичной офертой

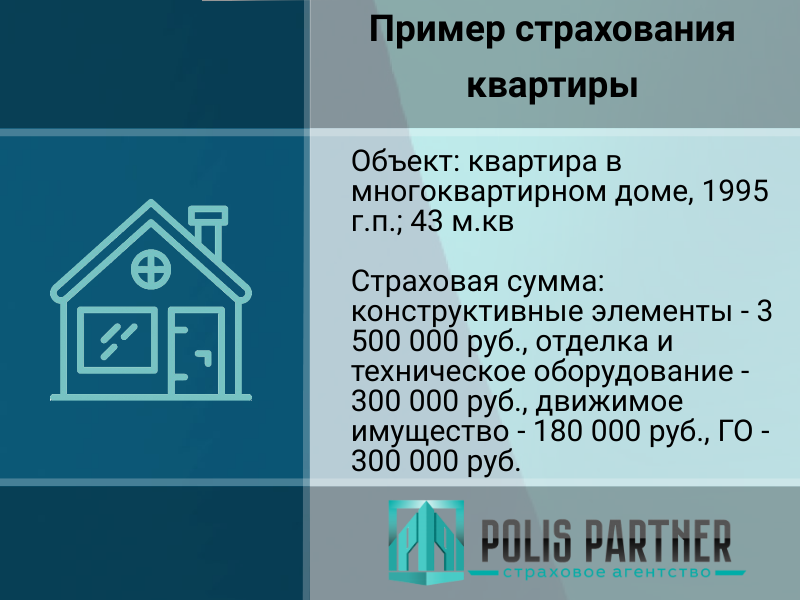

Кейс по страхованию квартиры

В данном примере мы показываем реальные условия и тарифы, исходя из поступающих запросов на страхование

Данный кейс (пример страхования) носит информационно-ознакомительный характер и не является публичной офертой

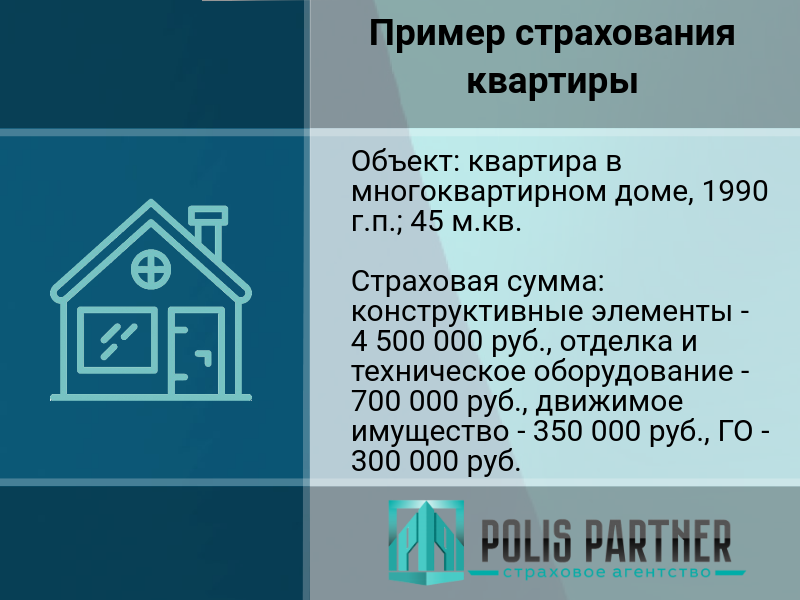

Кейс по страхованию квартиры

В данном примере мы показываем реальные условия и тарифы, исходя из поступающих запросов на страхование

Данный кейс (пример страхования) носит информационно-ознакомительный характер и не является публичной офертой

Наши преимущества

- Оформление от 1 дня

- Более 15 готовых решений

- Возможность страхования без осмотра

- Возможность оплаты полиса в рассрочку

- Программа лояльности клиентов

Получить консультацию

Скидки

- до 50% на готовые решения

- до 20% за наличие действующих полисов

- до 20% за возобновление договора

- до 15% за наличие систем охраны

- до 15% за комплексное страхование